Hvad er CSRD egentlig, og hvordan hænger det sammen med andre typer rapportering? Bliver din virksomhed omfattet af CSRD? Få svarene i denne artikel.

Indtil nu har bæredygtighedsrapportering i stor udstrækning været præget af frivillighed, og indholdet har haft varierende kvalitet, grad af åbenhed og relevans.

Det har været svært for både forbrugere, myndigheder og investorer at vide, om man får pålidelig og sammenlignelig information om virksomheders arbejde med bæredygtighed. Yderligere har det været op til virksomhederne selv at vælge, hvilke indsatser for bæredygtighed, de ønsker at implementere.

Med CSRD (Corporate Sustainability Reporting Directive) bliver arbejdet og rapporteringen indenfor bæredygtighed sat i system, med målet om at skabe reelle bidrag til at løse udfordringerne på bæredygtighedsområdet.

Bæredygtighed sidestilles med finansiel rapportering, og det skaber større troværdighed og transparens, men samtidig medfører det også store ændringer i virksomheder og organisationer, som kræver nye kompetencer og strukturer.

CSRD har sit udspring i EU’s handlingsplan for bæredygtig finans. Planen har som politisk mål at fremme bæredygtige investeringer, og omfatter også initiativer som Sustainable Finance Disclosure Regulation (SFDR) og EU- Taksonomien.

Hvordan hænger det sammen?

CSRD og SFDR opererer i harmoni. Hvor CSRD er virksomhedsrapporteringen, handler SFDR om åbenhed hos aktører på finansmarkedet. Når virksomheder rapporterer i henhold til CSRD, skal det følge et elektronisk format (ESEF), som gør det muligt for oplysningerne at blive overført til finansinstitutionerne, der igen kan rapportere og vurdere virksomhedernes ESG-risici og muligheder.

EU-taksonomien er en del af rapporteringskravene i CSRD. EU’s taksonomi er et klassificeringssystem, der definerer, hvilke økonomiske aktiviteter, der er miljømæssigt bæredygtige. Den er opbygget omkring 6 miljømål. Kriterier bliver udviklet på baggrund af sektor og forskellige aktiviteter. Disse kriteriesæt er under konstant udvikling, så virksomheder skal følge med, når/hvis deres sektor bliver omfattet. For at en aktivitet kan defineres som bæredygtig, skal den bidrage væsentligt til at opnå mindst et af målene og ikke have betydelig negativ indvirkning på de øvrige mål. Desuden skal aktiviteten opfylde minimumskrav til sociale og styringsmæssige forhold. EU-taksonomien blev allerede indført i 2023 for store virksomheder af almen interesse med mere end 500 ansatte – og fra og med regnskabsåret 2024 omfatter den gradvist/samtidigt dem, der bliver omfattet af CSRD.

Er du omfattet af CSRD, og hvornår skal du rapportere?

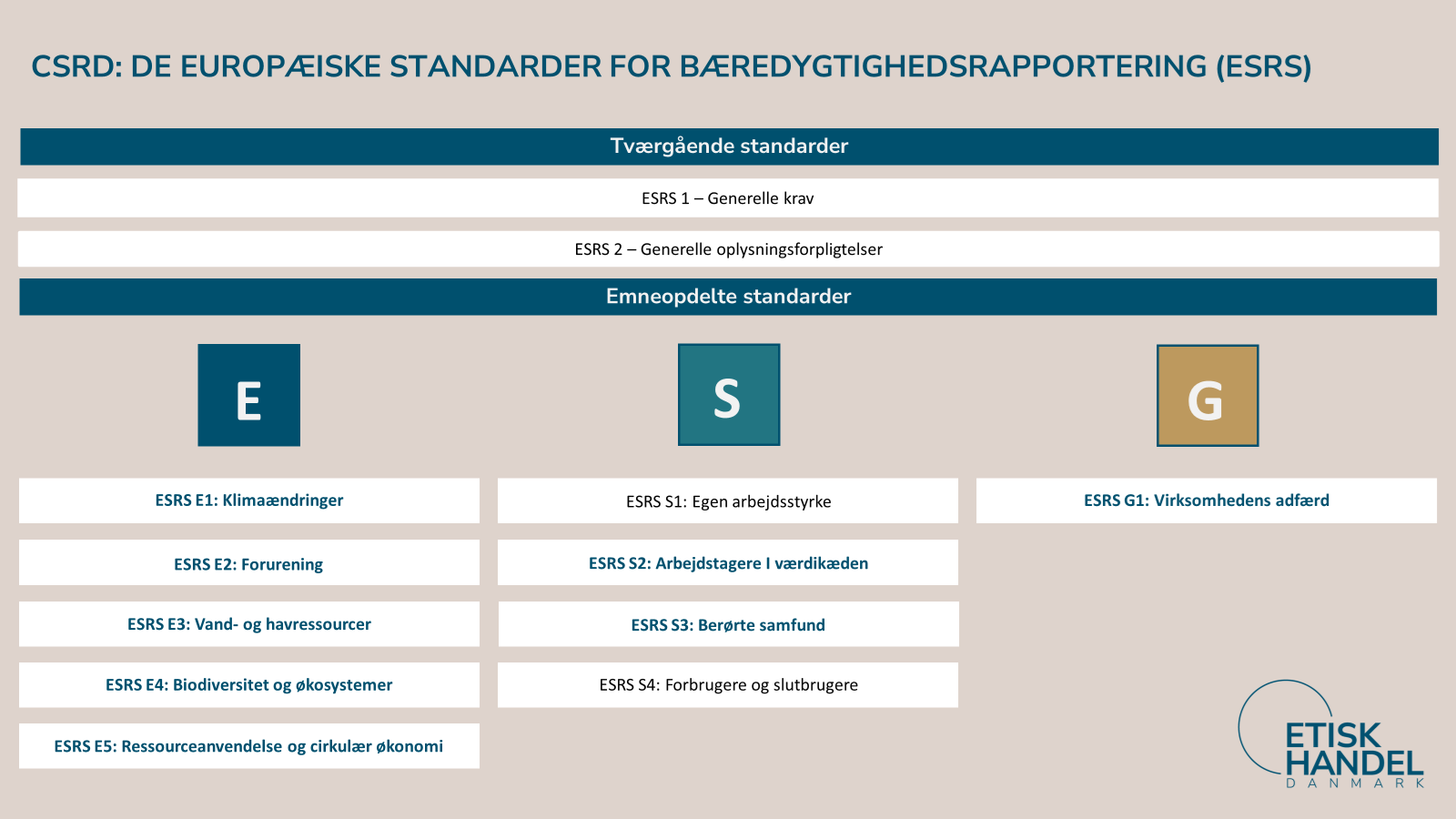

ESRS definerer hvad og hvordan, I rapporterer

Hvor CSRD-direktivet definerer hvem, hvorfor og hvornår, er det rapporteringsstandarderne ESRS (European Sustainability Reporting Standards), der siger hvad og hvordan. Standarderne, der er vedtaget frem til nu, er alle generelle. Det vil sige, at de gælder for alle virksomheder, der er omfattet af CSRD.

Standarderne kræver, at den rapporterede information er forståelig, relevant, repræsentativ, verificerbar, sammenlignelig og troværdig. Standarderne giver detaljerede rapporteringskrav inden for miljø, sociale forhold og virksomhedsstyring (ESG – Environmental, Social, Governance).

Det er kun de to tværgående standarder, som er obligatoriske for alle; hvilke tematiske standarder, man skal rapportere på, defineres af resultatet af en dobbelt væsentlighedsanalyse, som man er forpligtet til at gennemføre.

CSDDD – forpligtelse til handling

CSDDD – Corporate Sustainability Due Diligence Directive handler om, hvad man er forpligtet til at gøre, mens CSRD handler om, hvad man er forpligtet til at oplyse.

Due diligence-direktivet har en del overlap med åbenhedsloven, da begge er baseret på samme metodik fra OECD. Due diligence-direktivet inkluderer dog også miljøaspekter og kræver, at virksomhederne fastlægger en klimaplan. Det har også højere tærskler for, hvem der bliver omfattet, men for visse højrisikobrancher vil indgangsniveauet være det samme som for store virksomheder under CSRD. Det forventes også, at virksomheder, der rapporterer i henhold til CSRD, ikke vil have behov for separat rapportering i henhold til CSDDD; de to direktiver fungerer således parallelt.

Sammen udgør CSDDD, CSRD og EU’s taksonomi en central trio af reguleringer, der har til formål at effektivisere og styrke bæredygtige aktiviteter hos virksomheder og i finanssektoren.

Vi kan hjælpe dig!

Har du flere spørgsmål om CSRD, og hvordan dette påvirker dig som en stor virksomhed eller en SMV? Så kan du blive medlem af Etisk Handel Danmark, hvor vi tilbyder et stærkt fællesskab med sparring, vidensdeling og inspiration gennem netværk, alliancer og en række arrangementer og aktiviteter, der klæder dig på til arbejdet med due diligence og bæredygtighed i globale værdikæder.

___________

Læs mere om medlemskab af Etisk Handel Danmark her

Tilmeld dig vores nyhedsbrev: https://etiskhandel.dk/#nyhedsbrev